Ist die Fertigung in China immer noch im Trend?

Die sich verändernde Landschaft der globalen Produktion

Seit Jahrzehnten trägt China den Titel der Werkstatt der Welt. Es wurde in den späten 1970er und frühen 1980er Jahren zu einem bedeutenden Fertigungszentrum, nachdem bedeutende wirtschaftliche Reformen das Land für ausländische Investitionen geöffnet hatten. Diese Reformen zogen zahlreiche Unternehmen an, die ihre Fertigung nach China auslagern wollten. In den letzten Jahren hat sich jedoch ein Wandel in der globalen Fertigung abgezeichnet, der die Frage aufwirft, ob die Beliebtheit Chinas als Fertigungsstandort abnimmt.

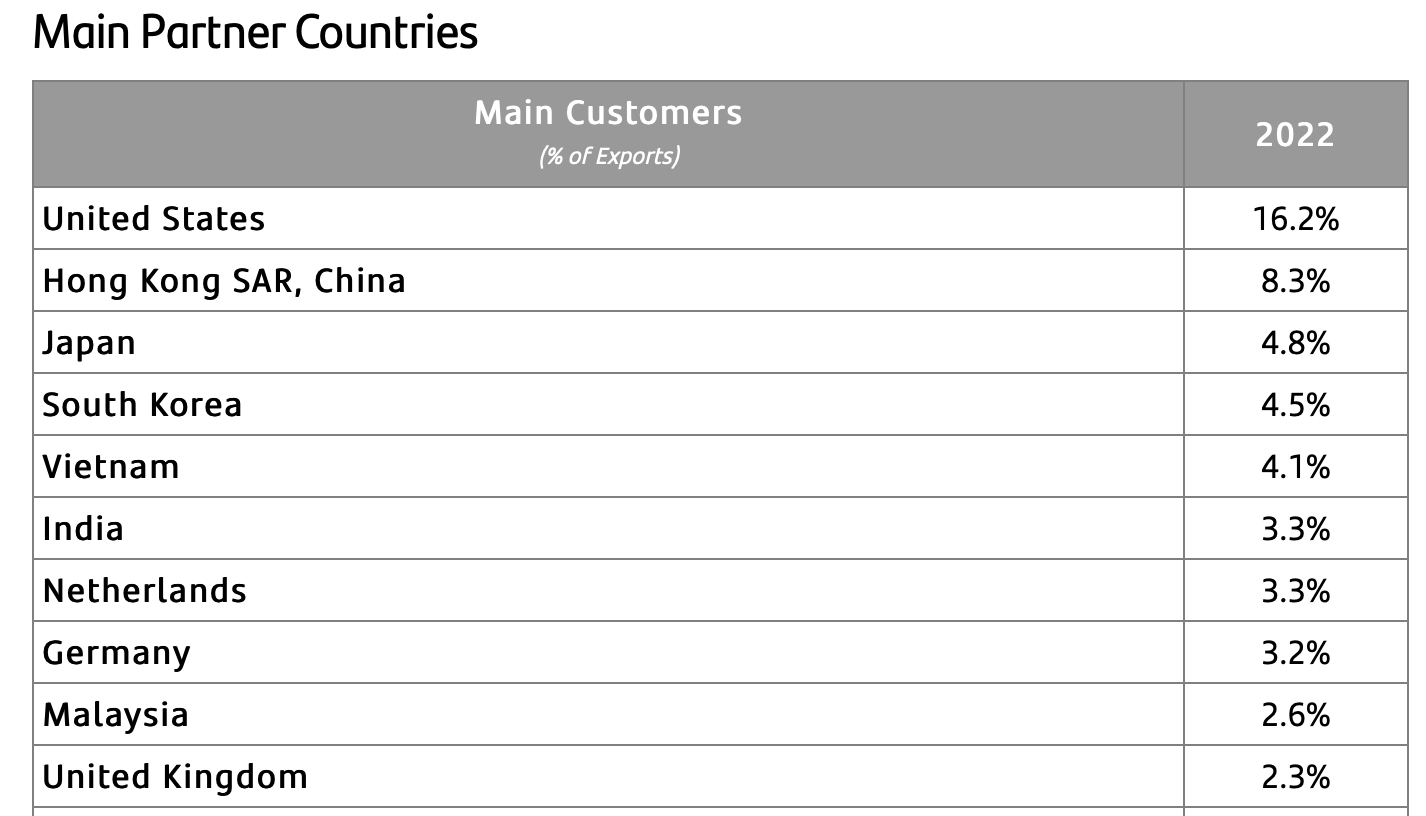

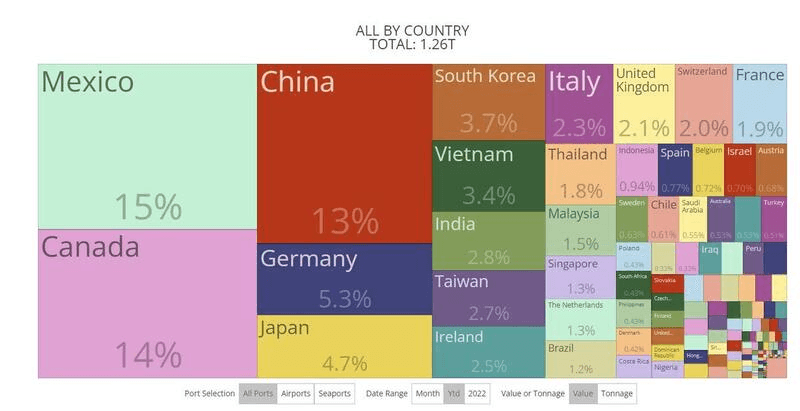

China unterhält umfangreiche Handelsbeziehungen zu zahlreichen Ländern, von denen viele seine wichtigsten Handelspartner sind. Die nachstehende Grafik veranschaulicht die Verteilung der chinesischen Exporte nach Prozenten im Jahr 2022.

Historische Gründe für das Outsourcing nach China

Die Attraktivität Chinas als Produktionszentrum wurde von mehreren Faktoren angetrieben:

Niedrige Arbeitskosten: China verfügte über eine große und vergleichsweise junge Belegschaft, was zu deutlich niedrigeren Arbeitskosten im Vergleich zu entwickelten Nationen führte. Dieser Kostenvorteil machte China zu einem attraktiven Ziel für Unternehmen, die ihre Ausgaben reduzieren wollten. Regierungsförderung: Die chinesische Regierung unterstützte die Produktion aktiv, indem sie Steuervergünstigungen, Subventionen und andere Anreize für ausländische Investitionen anbot. Dies schuf ein förderliches Umfeld für die Produktion in China. Robuste Infrastruktur: China baute ein umfangreiches Infrastrukturnetz auf, einschließlich gut gepflegter Straßen, effizienter Häfen und moderner Flughäfen, was den Transport von Waren ein- und aus dem Land nahtlos machte. Technologische Fortschritte: Chinas robuste Technologiesektor positionierte das Land als führend in der Produktion. Chinesische Unternehmen waren führend bei der Entwicklung neuer Fertigungstechnologien und trugen so zum Wettbewerbsvorteil Chinas bei.

Als Ergebnis wurde China zu einem wichtigen Zentrum für die Herstellung verschiedener Produkte, einschließlich Elektronik, Kleidung, Spielzeug und Möbel. Es ist jedoch wichtig anzuerkennen, dass das Outsourcing nach China nicht ohne Risiken war, darunter Qualitätskontrollprobleme, Diebstahl geistigen Eigentums und politische Instabilität. Dennoch überwogen für viele Unternehmen die Vorteile des Outsourcings nach China diese Risiken.

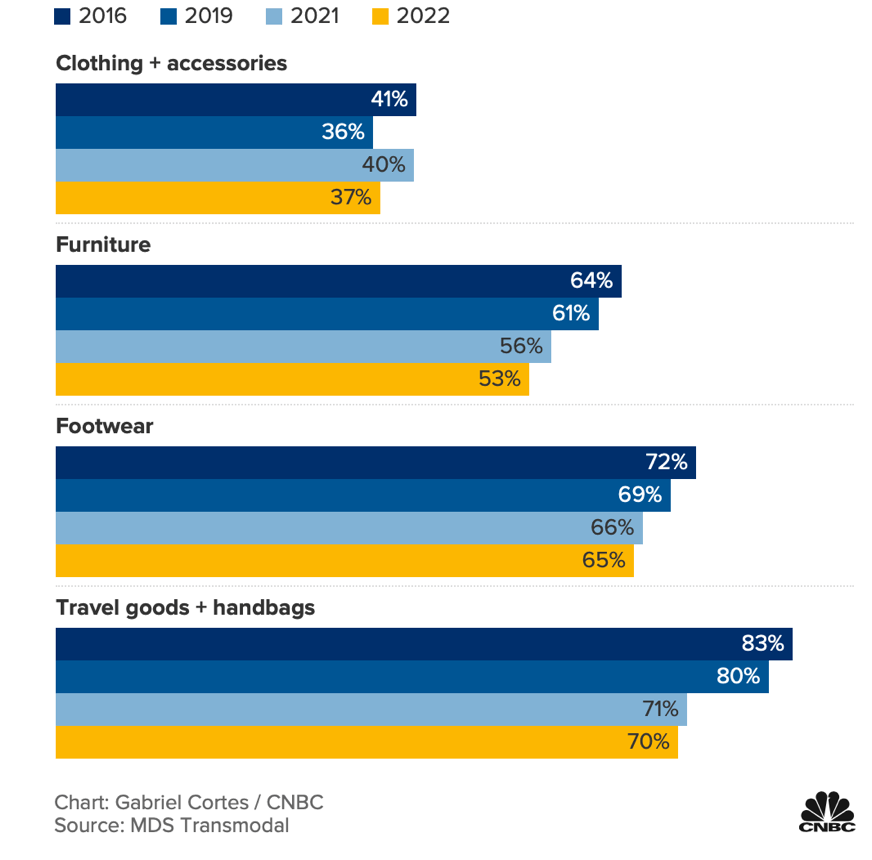

Der Anteil Chinas am weltweiten Export von Konsumgütern ist seit 2016 gesunken:

Herausforderungen für Chinas Fertigungsvormachtstellung

In den letzten Jahren haben sich verschiedene Herausforderungen für Chinas Position als Fertigungszentrum gezeigt. Die folgenden Faktoren tragen zur Neubewertung Chinas als bevorzugtes Ziel für die Fertigung bei:

- Steigende Arbeitskosten: Die Arbeitskosten in China sind kontinuierlich gestiegen und haben den Kostenvorteil, den es einst gegenüber anderen Nationen hatte, verringert.

- Handelskriege: Anhaltende Handelsspannungen zwischen den Vereinigten Staaten und China haben Unternehmen dazu veranlasst, eine Diversifizierung ihrer Fertigungsstandorte in Betracht zu ziehen.

- Politische und wirtschaftliche Stabilitätsbedenken: Sorgen um die politische und wirtschaftliche Stabilität Chinas haben Unternehmen veranlasst, die mit einer starken Abhängigkeit von China verbundenen Risiken neu zu bewerten.

Der Exodus beginnt: Unternehmen, die erwägen zu gehen

Mehrere große Unternehmen erwägen, einen Teil ihrer Fertigungsbetriebe aus China zu verlagern:

- Intel: Intel prüft die Möglichkeit, die Fertigung aus China in die Vereinigten Staaten zu verlagern, um US-Regulierungen zu erfüllen.

- Microsoft: Microsoft erwägt, einen Teil der Fertigung aus China nach Europa zu verlagern, um die Risiken in der Lieferkette zu mindern.

- Nike: Nike prüft die Option, die Fertigung von China nach Südostasien zu verlagern, um die Qualität zu verbessern und Kosten zu senken.

- Dell: Dell befindet sich im Prozess der Verlagerung der Fertigung nach Vietnam und Mexiko, um die Kosten zu senken und die Effizienz zu steigern.

Mexikos Aufstieg als Nearshoring- und Fertigungszentrum

Unter den Ländern, die als beliebte Alternativen für die Fertigung hervortreten, sticht Mexiko als bedeutendes Nearshoring-Ziel heraus. In den letzten Jahren hat das Nearshoring zwischen den Vereinigten Staaten und Mexiko an Bedeutung gewonnen. Nach dem Handelskrieg, den die Trump-Administration 2019 gegen China begann, suchten Unternehmen nach Möglichkeiten, das Risiko von Lieferkettenunterbrechungen zu verringern, indem sie Lieferanten näher an ihrem Heimatmarkt ansiedelten.

Die Interamerikanische Entwicklungsbank (IDB) schätzte, dass das Nearshoring in Lateinamerika und der Karibik kurz- und mittelfristig zu zusätzlichen Exporten von Waren und Dienstleistungen in Höhe von 78 Milliarden US-Dollar jährlich führen könnte, wobei Mexiko einen wesentlichen Beitrag leisten soll.

In der Tat hat sich die ausländische Direktinvestition in Mexiko erhöht, um die Rolle des Landes als Lieferant für die Vereinigten Staaten zu stärken. Auch wenn dies teilweise verwirklicht wurde, bleibt das Nearshoring aufgrund verschiedener Faktoren hinter seinem Potenzial zurück.

Die zunehmende Präsenz chinesischer Unternehmen in Mexiko

Der Anstieg des Nearshoring, eine strategische Neuausrichtung der Lieferketten, hat zu einem signifikanten Anstieg der Präsenz chinesischer Unternehmen in den Industrieeinrichtungen Mexikos geführt. Laut Daten von SiiLA Market Analytics haben sich die Quadratmeter, die von diesen Unternehmen in Industrielagern belegt werden, zwischen 2019 und 2023 verfünffacht, während sich die Anzahl der Mieter aus dem asiatischen Riesen fast verdreifacht hat.

Die Immobiliendatenstudie von SiiLA zeigt, dass diese chinesischen Unternehmen aktiv nach strategisch gelegenen, hochwertigen Immobilien suchen und derzeit über 1,8 Millionen Quadratmeter in verschiedenen Regionen Mexikos belegen. Jorge Luis Baca, Regionaldirektor von Querétaro für den Entwickler American Industries Group, betont, dass seit dem letzten Quartal 2022 die Hälfte aller asiatischen Unternehmen bestrebt ist, ihre Geschäftstätigkeit auf mexikanisches Territorium auszuweiten. Dieser Schritt zielt nicht nur darauf ab, ihre Lieferketten mit großen Automobilherstellern wie Tesla zu optimieren, sondern auch von den attraktiven Merkmalen des Landes zu profitieren.

Im Verlauf von 2023 hat der Entwickler zehn Projekte mit asiatischen Unternehmen abgeschlossen, und Verhandlungen für weitere 15 sind im Gange. Baca weist jedoch auf einige Herausforderungen bei der Festigung des Investitionszuflusses aus dem Osten hin, insbesondere hinsichtlich der Konsolidierung der Infrastruktur, einschließlich physischer Strukturen wie Land-, See- oder Luftzugangspunkte, um den Transport von Waren zu erleichtern. Weitere Überlegungen umfassen die Erzeugung und Verteilung von Elektrizität, Erdgas, erneuerbaren Energiequellen und Wasser.

Stand Mitte 2022 gab es laut dem Ministerium für Wirtschaft 1.294 chinesische Unternehmen, die in Mexiko tätig waren. Die mexikanische Regierung hat kürzlich gemeldet, dass über 400 in China ansässige Unternehmen Interesse gezeigt haben, ihre Produktion im Land auszuweiten. Der Aufwärtstrend des Nearshoring von China nach Mexiko nimmt zu und bringt zahlreiche Vorteile für den kommerziellen Immobilienmarkt mit sich.

Ein bemerkenswerter Vorteil ist die wachsende Nachfrage nach Industrielagern, was zu einem Anstieg des Baus neuer Bestände führt. Dieses Phänomen hat Investitionsmöglichkeiten für Entwickler geschaffen und die Beschäftigungsaussichten im Baugewerbe erhöht, wie in der Analyse von SiiLA hervorgehoben wird.

Chinesische Unternehmen ziehen in den Norden Mexikos

Aufgrund der Nähe zu den Vereinigten Staaten, dem wichtigsten Verbrauchermarkt für chinesische Unternehmen, erweisen sich Grenzstädte als äußerst attraktiv für Nearshoring. SiiLA berichtet, dass 62 % der insgesamt von Mietern dieser Art belegten Quadratmeter auf drei Märkte konzentriert sind: Monterrey, Saltillo und Tijuana. Diese Städte beherbergen zusammen über 1,1 Millionen Quadratmeter an erstklassigen Industrieimmobilien, die von chinesischen Unternehmen belegt sind.

Es ist erwähnenswert, dass diese Städte auch die vier verkehrsreichsten Grenzübergänge des Landes beherbergen, was eine stabile Handelsalternative bietet. Infolgedessen wird erwartet, dass die chinesischen Investitionen in diesen Märkten in den kommenden Jahren weiter zunehmen werden.

Herausforderungen auf Mexikos Nearshoring-Reise

- Geschäftsumfeld: Mexikos Geschäftsumfeld ist nicht so freundlich, wobei die Regierung Widerstand gegen Investitionen in erneuerbare Energien zeigt und die unzureichende Infrastrukturentwicklung.

- Arbeitskosten und Fachkräftemangel: Die Arbeitskosten in Mexiko steigen, und das Land leidet unter einem Mangel an hochqualifizierten Arbeitnehmern, was es für bestimmte Branchen weniger wettbewerbsfähig macht.

- Lokale Investition: Das Land benötigt mehr lokale und ausländische Investitionen, um seine gesamte Industrie anzukurbeln.

Trotz dieser Herausforderungen tätigen einzelne Vorreiter wie der Automobilhersteller Tesla und Hersteller wie BMW Investitionen, um Mexikos industrielle Fähigkeiten zu stärken.

Die Situation in der Region Nuevo León in Mexiko zieht zunehmend Aufmerksamkeit auf sich, da eine Vielzahl chinesischer Unternehmen Fabriken dort errichten. Jahrelang haben chinesische Unternehmen ihre Produkte hauptsächlich in China hergestellt, aber dies ändert sich aufgrund mehrerer globaler Faktoren. Unternehmen wie Man Wah, ein chinesischer Möbelhersteller, richten Fabriken in Mexiko ein, um den amerikanischen Markt zu bedienen. Die wichtigsten Treiber hinter diesem Wandel sind die Nähe zu den USA, niedrigere Arbeitskosten im Vergleich zu den Vereinigten Staaten und die Teilnahme Mexikos an einer Freihandelszone mit den USA und Kanada.

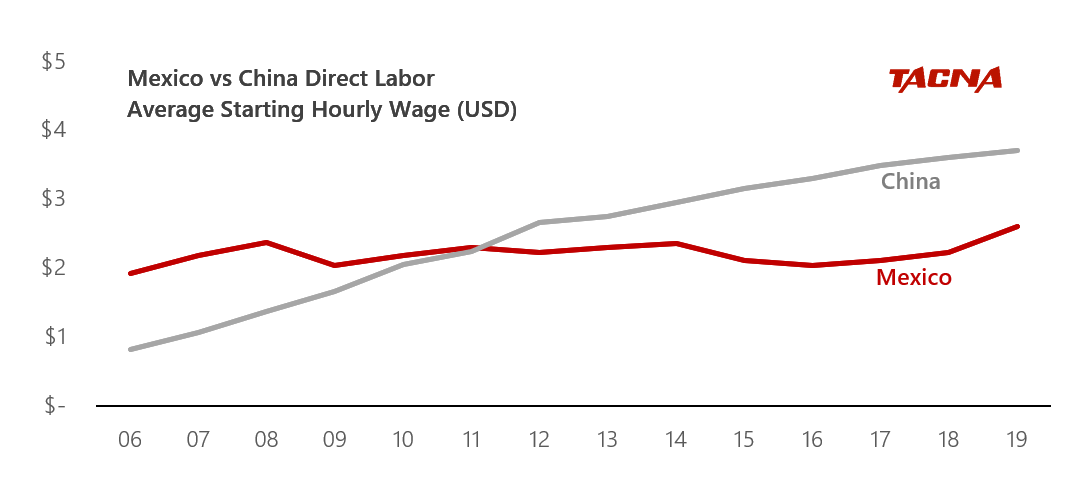

Günstigere Arbeitskräfte in Mexiko im Vergleich zu den USA

Diese Grafik zeigt, dass Mexiko im Vergleich zu China eine günstigere Arbeitskraft im Verhältnis zum US-Dollar hat.

In der Bewertung der vergleichenden Vorteile zwischen Mexiko und China spielen mehrere wichtige Faktoren eine Rolle. Mexiko bietet Nähe, mit einer Flugdauer von nur wenigen Stunden, während China sich auf halber Strecke um die Welt befindet, was zu erheblichen Zeitunterschieden führt. In Mexiko verwenden Sprache und Zahlen dieselben Zeichen, was die Kommunikation erleichtert, während China unterschiedliche Zeichen verwendet, was sprachliche Barrieren schafft. Die Arbeitsproduktivität ist im Allgemeinen in Mexiko höher, steht jedoch vor saisonalen Engpässen, während der Arbeitsmarkt in China eine Konzentration an Ingenieurtalenten aufweist, aber mit einer niedrigen Geburtenrate und hohen Arbeitskosten konfrontiert ist. Wenn es um Versandlaufzeiten in die USA geht, bietet Mexiko einen signifikanten Vorteil mit weniger als einem Tag, während in China nur kleine Mengen innerhalb von zwei Tagen zu hohen Kosten pro Pfund per Luftfracht versendet werden können. Mexiko weist eine bessere Bilanz im Schutz des geistigen Eigentums auf, mit Gerichten, die diese Rechte respektieren und durchsetzen, während China Probleme mit Fälschungen und der Durchsetzung des geistigen Eigentums hatte. Darüber hinaus spiegelt sich Mexikos soziale Verantwortung in relativ strengen Umweltgesetzen, einer 48-Stunden-Arbeitswoche und einem existenzsichernden Lohn wider, die enge familiäre Bindungen unter den Mitarbeitern fördern. China hingegen hat weniger strenge Umweltgesetze, üblicherweise 12-Stunden-Arbeitstage und Arbeiter leben in Fabrikwohnheimen. Die Verfügbarkeit qualifizierter Arbeitskräfte ist in beiden Ländern im Allgemeinen reichlich vorhanden, wobei Mexiko von einer hohen Geburtenrate profitiert, die eine langfristige Versorgung mit Arbeitskräften gewährleistet, und China eine Konzentration an Ingenieurtalenten aufweist, jedoch langfristig durch niedrige Geburtenraten und hohe Arbeitskosten herausgefordert wird.

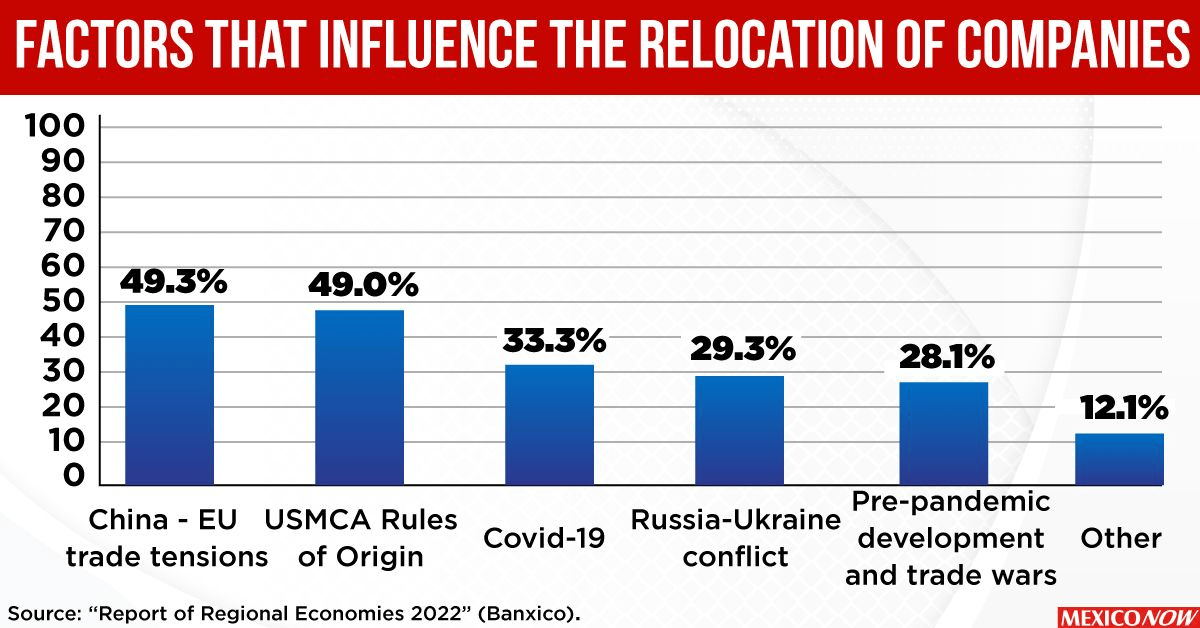

Die anhaltenden Arbeitskonflikte in China, verbunden mit den Herausforderungen durch Handelskriege und die Pandemie, haben chinesische Unternehmen veranlasst, alternative Standorte für ihre Fertigungsoperationen zu erkunden. Mexiko bietet eine attraktive Lösung, insbesondere für Unternehmen, die den Anforderungen des amerikanischen Marktes gerecht werden möchten. Der Umzug nach Mexiko ist nicht nur eine pragmatische Reaktion auf diese Herausforderungen, sondern auch eine Abkehr von der China-zentrierten Fertigung.

Diese Transformation könnte mehrere Auswirkungen haben. Für amerikanische Verbraucher könnte dies Produktknappheiten und Lieferkettenstörungen lindern. Einige Produkte könnten leicht höhere Preise haben, aber insgesamt können die Kosteneinsparungen durch reduzierten Transport dies ausgleichen. Regionalisierte Fertigung, bei der mexikanische Fabriken den US-Markt bedienen, hat das Potenzial, Arbeitsplätze in den USA zu stimulieren, was amerikanischen Herstellern und der breiteren Wirtschaft zugutekommt.

Die wachsende Verflechtung der Lieferketten in den USA, Mexiko und Kanada bedeutet, dass in Mexiko hergestellte Produkte immer noch zur US-Wirtschaft beitragen und die Schaffung von Arbeitsplätzen unterstützen. Über wirtschaftliche Vorteile hinaus könnte eine stärkere mexikanische Wirtschaft auch den Strom von Migranten über die US-Grenze verringern und möglicherweise Spannungen im Zusammenhang mit Einwanderung lindern.

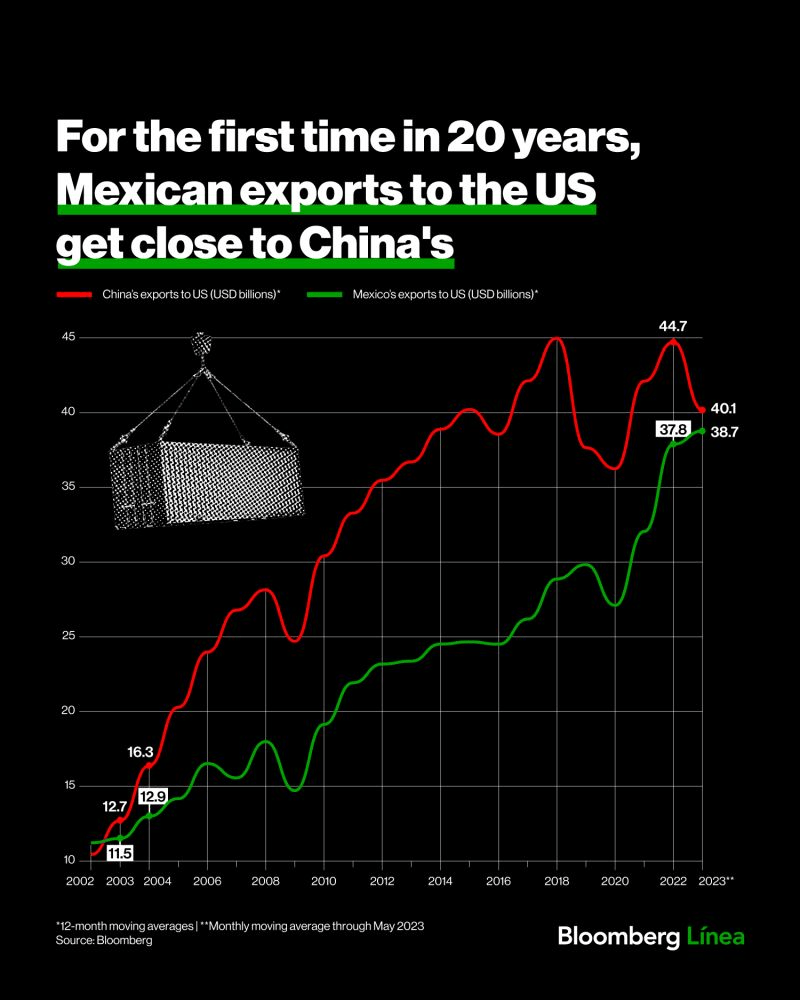

Gemäß den in der Grafik präsentierten Daten ist eine signifikante Veränderung in den Importmustern der USA deutlich erkennbar. Bis Mai dieses Jahres importieren die Vereinigten Staaten mehr aus Mexiko und Kanada als aus China, was einen deutlichen Rückgang des Anteils Chinas an den US-Importen markiert. Vor nur fünf Jahren trug China über 20% zu allen US-Importen bei, aber in den neuesten Daten des US Census Bureau ist der Anteil Chinas auf 13,35% gesunken. Im Gegensatz dazu machen Mexiko nun 16% der US-Importe aus, und Kanada 15%. Diese Verschiebung markiert das Ende von Chinas 14-jährigem Streak als Hauptquelle für US-Importe.

Die Hauptfaktoren, die diese Veränderung beeinflussen, sind die Umsetzung von Zöllen der Trump-Regierung auf eine breite Palette von US-Importen aus China und die globale Pandemie, die die Risiken einer Überrelianz auf eine einzige Quelle für sowohl Rohstoffe als auch Fertigwaren verdeutlichten.

Globale Herausforderungen

Während der anhaltende Konflikt zwischen Russland und der Ukraine weiterhin die internationalen Schlagzeilen dominiert, werden seine Auswirkungen weit über die Grenzen der beiden Krieg führenden Nationen hinaus spürbar. China, ein wichtiger globaler Akteur sowohl in wirtschaftlicher als auch geopolitischer Hinsicht, sieht sich einem komplexen Geflecht von Interessen und Herausforderungen in seinen Wirtschaftsbeziehungen mit Russland und der Ukraine gegenüber.

Wirtschaftliche Verflechtung mit Russland und der Ukraine

Chinas wirtschaftliche Beziehungen zu Russland und der Ukraine sind bedeutend. Russland war für 12 aufeinanderfolgende Jahre Chinas größter Handelspartner, wobei der bilaterale Handel im Jahr 2021 146,9 Milliarden US-Dollar erreichte. Obwohl dies nur etwa ein Zehntel des kombinierten Handels Chinas mit den USA und der EU ausmacht, darf die Bedeutung Russlands für Chinas strategische Interessen nicht unterschätzt werden.

China ist stark von Russland für Energieimporte abhängig. Im Jahr 2021 importierte China 79,64 Millionen Tonnen Öl aus Russland, was 16% seiner gesamten Ölimporte ausmacht. Darüber hinaus ist Russland der zweitgrößte Lieferant von Erdgas nach China und spielt eine entscheidende Rolle für die Energiesicherheit Chinas.

Jedoch dürfen auch Chinas wirtschaftliche Beziehungen zur Ukraine nicht übersehen werden. Die Ukraine ist Chinas größter Handelspartner in der Region, mit einem Handelsvolumen von 19,3 Milliarden US-Dollar im Jahr 2021. Darüber hinaus erstrecken sich Chinas strategische Interessen in der Ukraine über den Handel hinaus. Die Ukraine ist ein wichtiger Transitknotenpunkt für die Eurasische Landbrücke, ein Netzwerk von Eisenbahnen, das Europa und Asien verbindet und hauptsächlich von China unterstützt wird. Chinesische Investitionen und Projekte in der Ukraine, insbesondere in den Bereichen Infrastruktur, Landwirtschaft, Energie und Telekommunikation, waren bedeutend und haben die wirtschaftliche Verbindung weiter gefestigt.

Der Vorfall im Suezkanal und seine Auswirkungen

Der Vorfall, bei dem im März 2021 ein Containerschiff den Suezkanal blockierte, hat die Anfälligkeit globaler Lieferketten deutlich gemacht. China, als weltweites Fertigungszentrum, wurde von dieser Störung stark beeinträchtigt, da es auf die rechtzeitige Lieferung von Waren durch diese wichtige Wasserstraße angewiesen ist. Die Blockade des Suezkanals störte den Warenfluss, führte zu Verzögerungen in den Lieferketten, erhöhten Kosten und verstärkten Bedenken hinsichtlich der Widerstandsfähigkeit der Lieferketten.

COVID-19

Darüber hinaus hat die COVID-19-Pandemie eine Vielzahl wirtschaftlicher Herausforderungen für China freigesetzt. Störungen in den Lieferketten, Lockdown-Maßnahmen und eine Veränderung des Verbraucherverhaltens haben erhebliche Herausforderungen für die chinesische Wirtschaft dargestellt. Als weltweit größter Exporteur ist die wirtschaftliche Erholung Chinas eng mit der globalen Reaktion auf die Pandemie verbunden. Die Ausbreitung des Virus und die daraus resultierenden Einschränkungen sind eine fortwährende Sorge für die wirtschaftliche Stabilität Chinas.

Der Aufstieg Indiens als Fertigungszentrum

Indien macht Fortschritte bei der Erweiterung seiner Fertigungskapazitäten. Die indische Regierung hat Steuern und Vorschriften reduziert, in die Infrastruktur investiert und die ausländischen Investitionen für Unternehmen erleichtert. Als Ergebnis hat die indische Wirtschaft ein bemerkenswertes Wachstum gezeigt, mit einer Steigerung des BIP um 8,7% im Jahr 2022, dem schnellsten unter den großen Volkswirtschaften.

Indien strebt an, bis 2025 eine Wirtschaft von 5 Billionen US-Dollar zu werden, und die Regierung hat verschiedene Maßnahmen ergriffen, um die Fertigung anzukurbeln. Apple beispielsweise ist führend bei der Verlagerung der Fertigung von China nach Indien und nutzt die Anreize, die die indische Regierung bietet.

Die Entscheidung von Apple, einen Teil der Fertigung nach Indien zu verlagern, wird von mehreren Faktoren gestützt, darunter Steuervorteile, eine qualifizierte Belegschaft und der wachsende indische Markt für seine Produkte. Dieser Trend soll sich fortsetzen, da Apple plant, das iPhone 14 in Indien herzustellen.

Die Zukunft der Fertigung: Nearshoring und Homeshoring

Mit dem zunehmenden Trend des Nearshorings und Homeshorings untersuchen Vorstände und Unternehmen ihre Lieferketten genau. Die Identifizierung von einzelnen bezogenen Artikeln und die Verringerung der Abhängigkeit von China sind Schlüsselstrategien, um Risiken zu mindern und die Rentabilität zu steigern.

China war jahrelang das Hauptfertigungsland der Welt, aber die sich verändernde Landschaft der globalen Fertigung schafft neue Chancen und Herausforderungen. Durch die Diversifizierung der Fertigungsstandorte können Unternehmen ihre Operationen risikobewusster gestalten und sich auf die sich wandelnde Fertigungslandschaft vorbereiten.

Zusammenfassend lässt sich sagen, dass die Dominanz Chinas in der globalen Fertigung Herausforderungen gegenübersteht, dies jedoch nicht das Ende der Fahnenstange für diesen Fertigungsgiganten bedeutet. Die Fertigungswelt entwickelt sich weiter, und China passt sich den Veränderungen an. Der globale Trend scheint weniger darin zu bestehen, sich vollständig von China zu lösen, sondern vielmehr um Diversifizierung und strategische Anpassungen in der Fertigungslandschaft.

Die durch die Pandemie und Handelskriege aufgedeckten Schwachstellen haben multinationale Unternehmen, nicht nur chinesische, dazu veranlasst, die Produktion näher an ihre Hauptmärkte zu verlagern. China wird weiterhin eine bedeutende Rolle in der Fertigung spielen, aber es wird nicht mehr die alleinige globale Fabrik sein, die es einmal war.

Atkins, B. (2023). Manufacturing Moving Out Of China For Friendlier Shores. Retrieved from Forbes: https://www.forbes.com/sites/betsyatkins/2023/08/07/manufacturing-moving-out-of-china-for-friendlier-shores/?sh=56967f363541

Eloot, K., Huang, A., & Lehnich, M. (2013). A new era for manufacturing in China. Retrieved from McKinsey&Company: https://www.mckinsey.com/capabilities/operations/our-insights/a-new-era-for-manufacturing-in-china

Goodman, P. S. (2023). Why "Made in China" Is Becoming "Made in Mexico". (S. Tavernise, Interviewer)

Huld, A., & Zhou, Q. (2022). Reshoring from China to Mexico – How Prevalent is it Really? Retrieved from China Briefing: https://www.china-briefing.com/news/reshoring-from-china-to-mexico-how-prevalent-is-it-really/

India Today Business Desk. (2023). Explained: How China is slowly losing its position as the world’s factory. Retrieved from INDIA TODAY: https://www.indiatoday.in/business/story/china-manufacturing-hub-worlds-factory-losing-position-2394842-2023-06-19

Jiang, Y. (2022). The economic meaning of the Russia-Ukraine war for China. Retrieved from DIIS: https://www.diis.dk/en/research/the-economic-meaning-of-the-russia-ukraine-war-china#:~:text=The%20impact%20of%20the%20war%20on%20China%27s%20economy&text=In%20terms%20of%20total%20trade,with%20about%202.3%25%20with%20Russia.

Roberts, K. (2023). After 14 Years On Top, China Now Ranks Third For U.S. Imports. Retrieved from Forbes: https://www.forbes.com/sites/kenroberts/2023/07/11/after-14-years-on-top-china-now-ranks-third-for-us-imports/?sh=aea6b197a412

Santander. (2023). Chinese foreign trade in figures. Retrieved from https://santandertrade.com/en/portal/analyse-markets/china/foreign-trade-in-figures#classification_by_country

Song, Y., Hao, X., Hu, Y., & Lu, Z. (2021). The Impact of the COVID-19 Pandemic on China's Manufacturing Sector: A Global Value Chain Perspective. Retrieved from Frontiers: https://www.frontiersin.org/articles/10.3389/fpubh.2021.683821/full

TACNA. (2023). Advantages Of Manufacturing In Mexico vs China. Retrieved from https://tacna.net/manufacturing-in-mexico/difference-vs-china/

Tan, S.-L. (2021). Suez Canal blockage: China to see minor raw material disruptions, but accident further exposes ‘risks’ of global supply chains. Retrieved from South China Morning Post: https://www.scmp.com/economy/china-economy/article/3127506/suez-canal-blockage-china-see-minor-raw-material-disruptions#

Zhu, W. (2023). Chinese companies are moving supply chains out of China to manage risks, with India, Malaysia and Indonesia benefiting. Retrieved from LinkedIn: https://www.linkedin.com/pulse/chinese-companies-moving-supply-chains-out-china-manage-william-zhu/?trackingId=iPs3xIr%2FT1mtWIv8m3xKNA%3D%3D